ご存知でしょうか!? 団体信用生命保険と収入保障保険!!

住宅ローンを組む際に死亡・高度障害状態などの万が一の事態が起こった場合に備えて団体信用生命保険に加入される方が多いです。金利負担分に保険料が含まれるタイプの住宅ローンもありますが、フラット35のように保険料が別で発生するものもございます。今回は団体信用生命保険に代わる保険制度についてご説明いたします。

~table of contents~

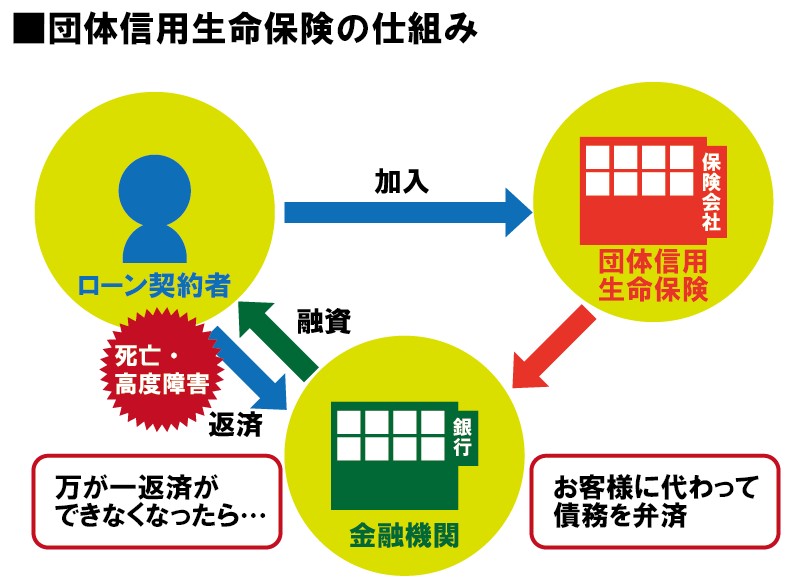

団体信用生命保険とは?

団体信用生命保険(以下、団信)は、住宅ローンをご契約された方がかける保険です。ご加入者に万一の事があった場合に、住宅の持分、返済割合等にかかわらず、残りの住宅ローンが全額弁済される保証制度です。がん・心筋梗塞・脳卒中など一定の要件に該当した場合、残りの住宅ローンが全額弁済される特約もあります。

多くの金融機関は住宅ローン金利に団信保険料が含まれるケースが多い(そのため団信加入が融資の条件になる)のですが、フラット35は団信保険料が別で必要になり、

毎年更新する仕組みになっているので、別の保険でリスクを補う検討をすることができます。

団信に代わる収入保障保険

収入保障保険は、被保険者が保険期間中に死亡された時、または約款所定の高度障害状態になられた時、収入保障年金・高度障害年金を受け取ることができる制度です。保険期間が終了するまで毎月年金を受け取ることができるほか、年金の未払い部分の現価の全部または一部を一時金として受け取ることができます。住宅ローンの毎月の返済額や住宅ローンの借り入れ額相当の保険を組むことで、団信と同等のリスクヘッジとすることができます。

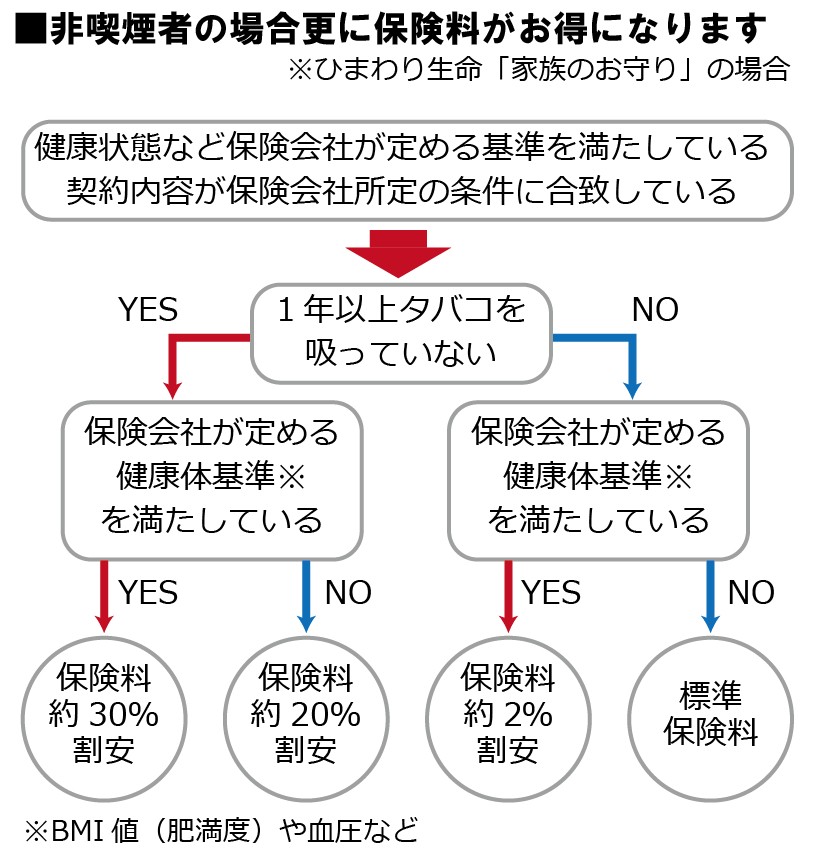

また、収入保障保険は「喫煙状況」や「健康状態」によって保険料が異なるので、健常者で非喫煙者の場合など、団信と比べて保険料負担が割安になるケースが多いのが特徴です。

保険でカバーできるリスクの範囲と保険料で比較しましょう

仮に4,500万円・35年をフラット35で借入するとします。この時の団信保険料(三大疾病なし)は310万円となります。対して、毎月の返済額や諸経費(マンションの管理費修繕積立金など)を考慮して、毎月16万円受け取ることができることを想定して計算すると、収入保障保険の保険料は195万円で100万円以上節約することができます。

住宅ローンを組む時にはとりあえず団信というのが一般的なのですが、お客様の状況によっては、カバーできるリスクが同等またはそれ以上でも保険料を大幅に節約できる方法があるということを知っておいていただきたいと思います。

住宅購入時には住宅やローン金利のほかに「保険」という大きな買い物も伴います。リニュアル仲介はお客様の利益を最大化するバイヤーズエージェントサービスです。お客様の状況にあわせて徹底した情報提供と適切なご提案をさせていただきますので、お気軽にご相談ください。